Khi là hộ kinh doanh kinh doanh, một điều căn bản mà các hộ kinh doanh cần phải nắm rất rõ chính là việc thực hiện chế độ kế toán, trong đó bao gồm việc ghi sổ kế toán. Bài viết này sẽ cung cấp cho các bạn về các quy định liên quan đến việc ghi sổ kế toán cho hộ kinh doanh: việc làm sổ kế toán có bắt buộc hay không, 7 mẫu sổ sách kế toán hộ kinh doanh Excel, nguyên tắc ghi sổ kế toán. Các hộ kinh doanh hãy tham khảo những thông tin này để thực hiện đúng quy định của pháp luật.

1. Hộ kinh doanh có bắt buộc làm sổ sách kế toán không?

Hộ kinh doanh có bắt buộc làm sổ sách kế toán không? Đây là câu hỏi mà rất nhiều hộ kinh doanh băn khoăn. Các hộ kinh doanh còn lúng túng không biết mình có nằm trong diện phải thực hiện chế độ kế toán hay không? Vậy câu trả lời chính xác theo quy định của pháp luật Việt Nam là gì?

Trước hết, ta phải hiểu sổ kế toán là gì? Theo khoản 1 Điều 24 Luật Kế toán 2015:

“Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh có liên quan đến đơn vị kế toán.”

Vậy hộ kinh doanh có bắt buộc làm sổ kế toán không?

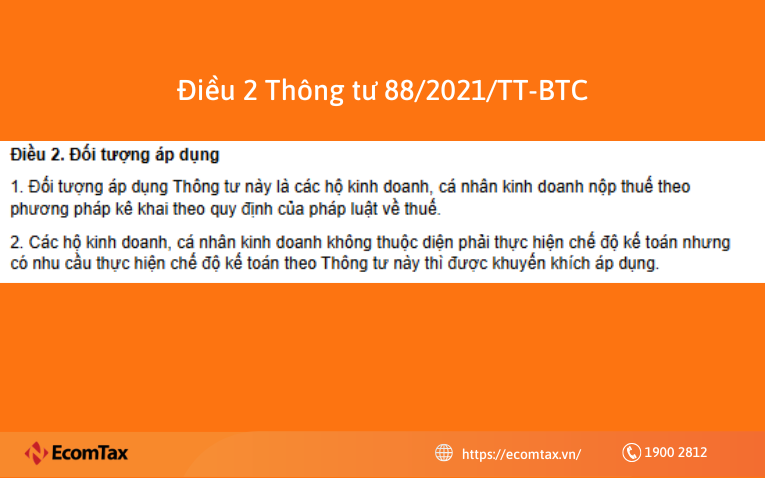

Theo điều 2 Thông tư 88/2021/TT-BTC, việc thực hiện chế độ kế toán áp dụng đối với hộ kinh doanh, cá nhân kinh doanh sau đây:

Cá nhân kinh doanh và hộ kinh doanh nộp thuế theo phương pháp kê khai. Tức là hộ kinh doanh, cá nhân kinh doanh quy mô lớn hoặc có quy mô về doanh thu, lao động áp ứng từ mức cao nhất các tiêu chí của một doanh nghiệp siêu nhỏ thì phải nộp thuế theo phương pháp kê khai và thực hiện chế độ kế toán.

Hộ kinh doanh, cá nhân kinh doanh chưa đáp ứng được quy mô lớn (không phải thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai) nhưng tự nguyện thực hiện chế độ kế toán theo Thông tư 88/2021/TT-BTC.

Như vậy, cá nhân kinh doanh, hộ kinh doanh quy mô nhỏ nộp thuế theo phương pháp khoán hoặc nộp thuế theo từng lần phát sinh không cần thực hiện chế độ kế toán. Trong chế độ kế toán bao gồm việc ghi sổ kế toán.

Theo khoản 2 Điều 3 Luật Kế toán 2015, chế độ kế toán là những quy định và hướng dẫn về kế toán trong một lĩnh vực hoặc một số công việc cụ thể do cơ quan quản lý nhà nước về kế toán hoặc tổ chức được cơ quan quản lý nhà nước về kế toán ủy quyền ban hành.

Một vấn đề khác mà các hộ kinh doanh rất quan tâm đó chính là Cách tính thuế hộ kinh doanh, cá nhân kinh doanh. Việc hiểu rõ các loại thuế phải nộp như thuế môn bài, thuế khoán, thuế thu nhập cá nhân (TNCN) và thuế giá trị gia tăng (GTGT) giúp hộ kinh doanh xác định đúng nghĩa vụ tài chính của mình.

Hộ kinh doanh có bắt buộc làm sổ sách kế toán không?

Hộ kinh doanh cần dựa vào đâu để ghi sổ kế toán?

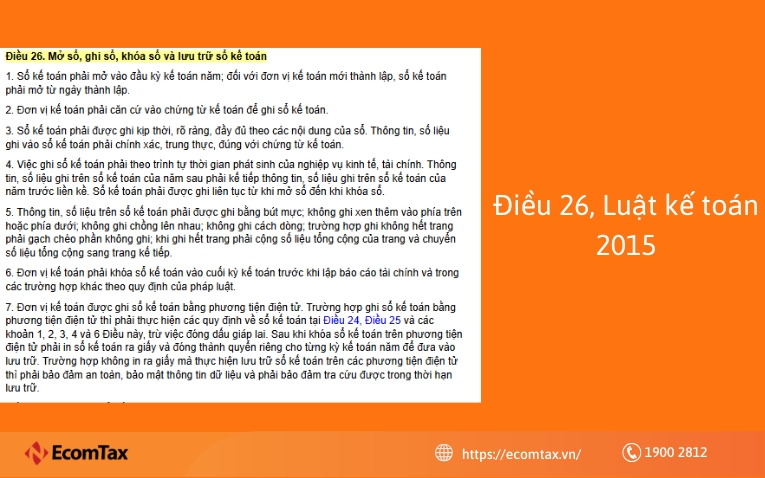

Theo Điều 26 Luật Kế toán 2015, quá trình ghi chép sổ sách kế toán của hộ kinh doanh phải tuân thủ các quy định sau:

Điều 26: Mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán

Mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán

1. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

3. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

4. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán phải được ghi liên tục từ khi mở sổ đến khi khóa sổ.

5. Thông tin, số liệu trên sổ kế toán phải được ghi bằng bút mực; không ghi xen thêm vào phía trên hoặc phía dưới; không ghi chồng lên nhau; không ghi cách dòng; trường hợp ghi không hết trang phải gạch chéo phần không ghi; khi ghi hết trang phải cộng số liệu tổng cộng của trang và chuyển số liệu tổng cộng sang trang kế tiếp.

6. Đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật.

7. Đơn vị kế toán được ghi sổ kế toán bằng phương tiện điện tử. Trường hợp ghi sổ kế toán bằng phương tiện điện tử thì phải thực hiện các quy định về sổ kế toán tại Điều 24, Điều 25 và các khoản 1, 2, 3, 4 và 6 Điều này, trừ việc đóng dấu giáp lai. Sau khi khóa sổ kế toán trên phương tiện điện tử phải in sổ kế toán ra giấy và đóng thành quyển riêng cho từng kỳ kế toán năm để đưa vào lưu trữ. Trường hợp không in ra giấy mà thực hiện lưu trữ sổ kế toán trên các phương tiện điện tử thì phải bảo đảm an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ.

Như vậy, hộ kinh doanh phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

Theo khoản 3 Điều 3 Luật kế toán 2015, chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán.

Trước khi sử dụng mẫu sổ, bạn cũng nên nắm rõ các loại chứng từ cần có trong quá trình ghi chép. Tham khảo các loại chứng từ sử dụng trong kế toán bán hàng để đảm bảo bạn ghi đúng, đủ và hợp lệ theo quy định kế toán hiện hành.

Điều 26 Luật kế toán 2015

2. Tổng hợp 7 mẫu sổ sách kế toán hộ kinh doanh Excel [TẢI VỀ FREE]

Khi hộ kinh doanh bắt buộc phải ghi sổ kế toán, việc hiểu biết được các mẫu sổ kế toán theo quy định của pháp luật là điều rất quan trọng. Tại khoản 4 Điều 5 Thông tư 88/2021/TT-BTC có quy định hộ kinh doanh sử dụng các sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

1

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1-HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của NLĐ

Mẫu số S5-HKD

6

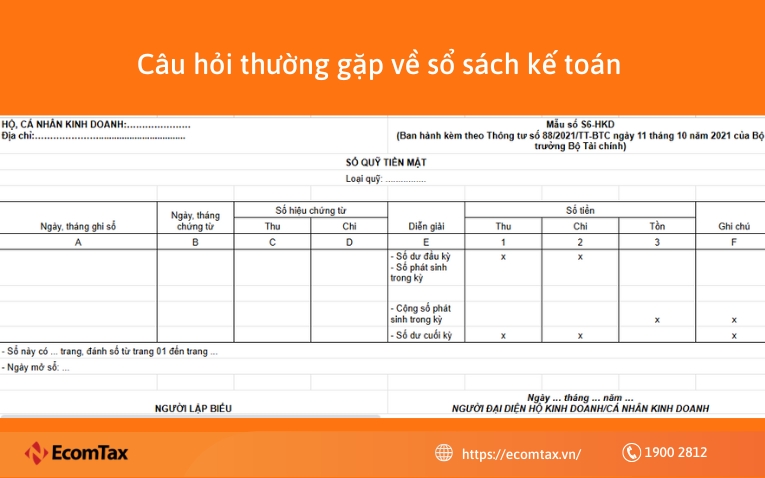

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ tiền gửi ngân hàng

Mẫu số S7-HKD

Tải flie excel 7 mẫu sổ sách kế toán hộ kinh doanh tại đây

Hầu hết các chủ shop kinh doanh online đều đi lên từ sản xuất, marketing, bán hàng nhưng thiếu kiến thức nền về Tài chính - Kế toán nên bạn không biết phải quản lý kế toán như thế nào. Nhanh.vn hiện đang có dịch vụ Ecomtax - hỗ trợ kế toán nội bộ hỗ trợ đánh giá sổ sách kế toán của doanh nghiệp bạn. Bao gồm:

Rà soát số liệu thống kê, sổ sách

Báo cáo hiện có của Doanh nghiệp

Tìm ra những sai sót trong số liệu có thể ảnh hưởng tới kết quả của báo cáo tài chính

Dịch vụ kế toán thuế Ecomtax

3. Câu hỏi thường gặp (FAQ)

Khi tìm hiểu về việc ghi sổ kế toán hay thực hiện ghi sổ kế toán, có những câu hỏi sau đây mà rất nhiều hộ kinh doanh thường hay thắc mắc.

3.1. Câu hỏi 1: Hộ kinh doanh cần xử lý như thế nào khi có sai sót trong sổ kế toán?

Khoản 3 Điều 5 Thông tư 88/2021/TT-BTC quy định:

“3. Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định về việc sửa chữa sổ kế toán tại Điều 27 Luật Kế toán để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.”

Dẫn chiếu đến quy định Điều 27 Luật Kế toán 2015 như sau:

Điều 27. Sửa chữa sổ kế toán

1. Khi phát hiện sổ kế toán có sai sót thì không được tẩy xóa làm mất dấu vết thông tin, số liệu ghi sai mà phải sửa chữa theo một trong ba phương pháp sau đây:

a) Ghi cải chính bằng cách gạch một đường thẳng vào chỗ sai và ghi số hoặc chữ đúng ở phía trên và phải có chữ ký của kế toán trưởng bên cạnh;

b) Ghi số âm bằng cách ghi lại số sai bằng mực đỏ hoặc ghi lại số sai trong dấu ngoặc đơn, sau đó ghi lại số đúng và phải có chữ ký của kế toán trưởng bên cạnh;

c) Ghi điều chỉnh bằng cách lập “chứng từ điều chỉnh” và ghi thêm số chênh lệch cho đúng.

2. Trường hợp phát hiện sổ kế toán có sai sót trước khi báo cáo tài chính năm được nộp cho cơ quan nhà nước có thẩm quyền thì phải sửa chữa trên sổ kế toán của năm đó.

3. Trường hợp phát hiện sổ kế toán có sai sót sau khi báo cáo tài chính năm đã nộp cho cơ quan nhà nước có thẩm quyền thì phải sửa chữa trên sổ kế toán của năm đã phát hiện sai sót và thuyết minh về việc sửa chữa này.

4. Sửa chữa sổ kế toán trong trường hợp ghi sổ bằng phương tiện điện tử được thực hiện theo phương pháp quy định tại điểm c khoản 1 Điều này.

Như vậy, việc sửa chữa sổ sách kế toán được quy định theo điều 27 của Luật kế toán 2015. Khi có sai sót trong sổ kế toán, các hộ kinh doanh phải tuân thủ theo quy định này.

3.2. Câu hỏi 2: Những nội dung phải có trong sổ kế toán là gì?

Khoản 3 Điều 24 Luật Kế toán 2015 quy định:

Điều 24. Sổ kế toán

1. Sổ kế toán phải có các nội dung chủ yếu sau đây:

a) Ngày, tháng, năm ghi sổ;

b) Số hiệu và ngày, tháng, năm của chứng từ kế toán dùng làm căn cứ ghi sổ;

c) Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh;

d) Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào các tài khoản kế toán;

đ) Số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ.

Việc đảm bảo đầy đủ các nội dung trên là điều kiện bắt buộc để sổ kế toán có giá trị pháp lý.

3.3 Câu hỏi 3: Nguyên tắc mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán là gì?

Điều 26 Luật Kế toán 2015 quy định cụ thể như sau:

Điều 26. Mở sổ, ghi sổ, khóa sổ và lưu trữ sổ kế toán

1. Sổ kế toán phải mở vào đầu kỳ kế toán năm; đối với đơn vị kế toán mới thành lập, sổ kế toán phải mở từ ngày thành lập.

2. Đơn vị kế toán phải căn cứ vào chứng từ kế toán để ghi sổ kế toán.

3. Sổ kế toán phải được ghi kịp thời, rõ ràng, đầy đủ theo các nội dung của sổ. Thông tin, số liệu ghi vào sổ kế toán phải chính xác, trung thực, đúng với chứng từ kế toán.

4. Việc ghi sổ kế toán phải theo trình tự thời gian phát sinh của nghiệp vụ kinh tế, tài chính. Thông tin, số liệu ghi trên sổ kế toán của năm sau phải kế tiếp thông tin, số liệu ghi trên sổ kế toán của năm trước liền kề. Sổ kế toán phải được ghi liên tục từ khi mở sổ đến khi khóa sổ.

5. Thông tin, số liệu trên sổ kế toán phải được ghi bằng bút mực; không ghi xen thêm vào phía trên hoặc phía dưới; không ghi chồng lên nhau; không ghi cách dòng; trường hợp ghi không hết trang phải gạch chéo phần không ghi; khi ghi hết trang phải cộng số liệu tổng cộng của trang và chuyển số liệu tổng cộng sang trang kế tiếp.

6. Đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật.

7. Đơn vị kế toán được ghi sổ kế toán bằng phương tiện điện tử. Trường hợp ghi sổ kế toán bằng phương tiện điện tử thì phải thực hiện các quy định về sổ kế toán tại Điều 24, Điều 25 và các khoản 1, 2, 3, 4 và 6 Điều này, trừ việc đóng dấu giáp lai. Sau khi khóa sổ kế toán trên phương tiện điện tử phải in sổ kế toán ra giấy và đóng thành quyển riêng cho từng kỳ kế toán năm để đưa vào lưu trữ. Trường hợp không in ra giấy mà thực hiện lưu trữ sổ kế toán trên các phương tiện điện tử thì phải bảo đảm an toàn, bảo mật thông tin dữ liệu và phải bảo đảm tra cứu được trong thời hạn lưu trữ.

Bài viết trên đây đã cung cấp các thông tin liên quan đến việc ghi sổ kế toán của hộ kinh doanh. Từ đối tượng phải thực hiện việc ghi sổ kế toán, đến việc các sổ kế toán theo danh mục theo quy định của nhà nước. Các hộ kinh doanh khi kinh doanh phải chú ý tuân thủ các quy định về sổ kế toán này của Nhà nước.

![7 mẫu sổ sách kế toán hộ kinh doanh Excel [TẢI VỀ FREE]](https://pos.nvncdn.com/44c74a-183455/art/7-mau-so-sach-ke-toan-ho-kinh-doanh-Excel-TAI-VE-FREE-.jpg)