5 điều cần biết về bảng nghiệp vụ kế toán cho tài chính doanh nghiệp

![]() by

Nguyễn Thị Huyền

07/10/2024

by

Nguyễn Thị Huyền

07/10/2024

Các yếu tố của bảng nghiệp vụ kế toán là gì? Doanh nghiệp khi nào cần lập bảng nghiệp vụ kế toán. Hệ thống kế toán doanh nghiệp đầy đủ nhất hiện nay? EcomTax sẽ chia sẻ các thông tin cơ bản để bạn nắm vững về bảng nghiệp vụ kế toán cho tài chính doanh nghiệp trong bài viết dưới đây.

Nội dung chính

hide

Nội dung chính

- 1. Tầm quan trọng của bảng nghiệp vụ kế toán trong quản lý tài chính doanh nghiệp

- 1.1 Bảng nghiệp vụ kế toán là gì?

- 1.2 Tầm quan trọng của bảng nghiệp vụ kế toán trong quản lý tài chính doanh nghiệp

- 2. Các thành phần cơ bản của bảng nghiệp vụ kế toán

- 2.1 Giao dịch kinh tế và phát sinh trong bảng nghiệp vụ kế toán

- 2.2 Hệ thống tài khoản kế toán theo Thông tư 200 Excel đầy đủ nhất

- 3. Quy trình lập bảng nghiệp vụ kế toán

1. Tầm quan trọng của bảng nghiệp vụ kế toán trong quản lý tài chính doanh nghiệp

1.1 Bảng nghiệp vụ kế toán là gì?

Bảng nghiệp vụ kế toán là một bảng biểu tập hợp các thông tin chi tiết về các giao dịch kinh tế phát sinh trong doanh nghiệp như bán hàng, kế toán thuế, nhập xuất tiền mặt, bút toán tài chính… và cách mà chúng được hạch toán vào các tài khoản kế toán.

Các nghiệp vụ kế toán bao gồm:

- Ghi nhận các giao dịch kinh tế

- Lập báo cáo tài chính

- Quản lý tài sản cố định

- Kiểm tra và kiểm soát sổ sách

- Xử lý thuế và các nhiệm vụ liên quan đến quản lý tài chính...

- Quản lý nợ phải thu và nợ phải trả

- Kiểm toán và kiểm soát nội bộ

- Lập bảng cân đối kế toán

Bảng nghiệp vụ kế toán đóng vai trò quan trọng, nó cung cấp thông tin tài chính chính xác và tin cậy cho các bên liên quan như chủ sở hữu, ngân hàng, cơ quan thuế, nhà đầu tư. Tổ chức có thể đánh giá hiệu quả hoạt động kinh doanh, tình hình tài chính của mình dựa trên các báo cáo kế toán.

Đọc thêm: Nghiệp vụ kế toán bán hàng theo Thông tư 200 mới nhất

1.2 Tầm quan trọng của bảng nghiệp vụ kế toán trong quản lý tài chính doanh nghiệp

Bảng hệ thống nghiệp vụ kế toán ra đời hỗ trợ doanh nghiệp thực hiện khai báo quyết toán và quản lý tài chính doanh nghiệp hiệu quả:

- Cung cấp chi tiết các thông tin số liệu, nguồn thu/chi đầy đủ đảm bảo chính xác và minh bạc

- Tiết kiệm thời gian và công sức khi kiểm kê toàn bộ doanh nghiệp.

- Biểu thị giá trị bằng con số chính xác và thể hiện rõ sự chênh lệch theo thời gian.

- Cải thiện quản lý tiền tệ: Bảng nghiệp vụ kế toán giúp doanh nghiệp quản lý tiền tệ tốt hơn và cải thiện sức khỏe tài chính tổng thể của doanh nghiệp

Xêm thêm: 6 phần hành kế toán trong doanh nghiệp mà ai cũng phải biết

2. Các thành phần cơ bản của bảng nghiệp vụ kế toán

2.1 Giao dịch kinh tế và phát sinh trong bảng nghiệp vụ kế toán

Giao dịch kinh tế là hoạt động liên quan đến quá trình sản xuất, kinh doanh, tài chính, tiêu dùng, đầu tư của doanh nghiệp và các đối tác kinh tế. Giao dịch kinh tế phát sinh trong hoặc ngoài nước, có thể là giao dịch kinh tế hoặc không có tính chất kinh tế.

Phát sinh có thể là tăng hoặc giảm, nội bộ hoặc bên ngoài doanh nghiệp. Phát sinh trong bảng nghiệp vụ kế toán được ghi chép bằng các bút toán kế toán, bao gồm số chứng từ, tài khoản nợ, nội dung, tài khoản có, số tiền cụ thể.

Để định khoản các nghiệp vụ kinh tế phát sinh, kế toán viên cần thực hiện 3 bước:

Bước 1: Xác định đối tượng kế toán, nghiệp vụ kinh tế tài chính phát sinh đó ảnh hưởng tới những các đối tượng kế toán nào

Bước 2: Xác định tài khoản kế toán liên quan, chế độ kế toán đơn vị đang áp dụng và tài khoản dùng cho đối tượng đó.

Bước 3: Xác định hướng tăng, giảm của các tài khoản

Bước 4: Định khoản kế toán thỏa mãn các điều kiện:

- Tổng Nợ = Tổng Có

- Định khoản Nợ trước, Có sau

- Chỉ định khoản các nghiệp vụ kinh tế phát sinh tại doanh nghiệp.

Doanh nghiệp của bạn đang gặp những vấn đề đau đầu về kế toán, vận hành… và chưa tìm được giải pháp. Hãy để lại thông tin ngay để chúng tôi hỗ trợ ngay nhé! Mọi thứ chuyên nghiệp, tiết kiệm thời gian là những điều chúng tôi hướng tới cho từng doanh nghiệp.

Đọc thêm: 8 nghiệp vụ của kế toán bán hàng trong doanh nghiệp thương mại

2.2 Hệ thống tài khoản kế toán theo Thông tư 200 Excel đầy đủ nhất

BẢNG HỆ THỐNG CÁC TÀI KHOẢN THEO THÔNG TƯ 200

DANH MỤC HỆ THỐNG TÀI KHOẢN KẾ TOÁN DOANH NGHIỆP (Ban hành kèm theo Thông tư 200/2014/TT-BTC ngày 22/12/2014 của Bộ tài chính) | ||

SỐ HIỆU TÀI KHOẢN |

| TÊN TÀI KHOẢN |

Cấp 1 | Cấp 2 | Loại – Tài khoản tài sản |

| Tài khoản 111 | Tiền mặt | |

| 1111 | Tiền Việt Nam | |

| 1112 | Ngoại tệ | |

| 1113 | Vàng tiền tệ | |

| Tài khoản 112 | Tiền gửi Ngân hàng | |

| 1121 | Tiền Việt Nam | |

| 1122 | Ngoại tệ | |

| 1123 | Vàng tiền tệ | |

| Tài khoản 113 | Tiền đang chuyển | |

| 1131 | Tiền Việt Nam | |

| 1132 | Ngoại tệ | |

| Tài khoản 121 | Chứng khoán kinh doanh | |

| 1211 | Cổ phiếu | |

| 1212 | Trái phiếu | |

| 1218 | Chứng khoán và công cụ tài chính khác | |

| Tài khoản 128 | Đầu tư nắm giữ đến ngày đáo hạn | |

| 1281 | Tiền gửi có kỳ hạn | |

| 1282 | Trái phiếu | |

| 1283 | Cho vay | |

| 1288 | Các khoản đầu tư khác nắm giữ đến ngày đáo hạn | |

| Tài khoản 131 | Phải thu của khách hàng | |

| Tài khoản 133 | Thuế GTGT được khấu trừ | |

| 1331 | Thuế GTGT được khấu trừ của hàng hóa, dịch vụ | |

| 1332 | Thuế GTGT được khấu trừ của TSCĐ | |

| Tài khoản 136 | Phải thu nội bộ | |

| 1361 | Vốn kinh doanh ở các đơn vị trực thuộc | |

| 1362 | Phải thu nội bộ về chênh lệch tỷ giá | |

| 1363 | Phải thu nội bộ về chi phí đi vay đủ điều kiện được vốn hoá | |

| 1368 | Phải thu nội bộ khác | |

| Tài khoản 138 | Phải thu khác | |

| 1381 | Tài sản thiếu chờ xử lý | |

| 1385 | Phải thu về cổ phần hoá | |

| 1388 | Phải thu khác | |

| Tài khoản 141 | Tạm ứng | |

| Tài khoản 151 | Hàng mua đang đi đường | |

| Tài khoản 152 | Nguyên liệu, vật liệu | |

| Tài khoản 153 | Công cụ, dụng cụ | |

| 1531 | Công cụ, dụng cụ | |

| 1532 | Bao bì luân chuyển | |

| 1533 | Đồ dùng cho thuê | |

| 1534 | Thiết bị, phụ tùng thay thế | |

| Tài khoản 154 | Chi phí sản xuất, kinh doanh dở dang | |

| Tài khoản 155 | Thành phẩm | |

| 1551 | Thành phẩm nhập kho | |

| 1557 | Thành phẩm bất động sản | |

| Tài khoản 156 | Hàng hóa | |

| 1561 | Giá mua hàng hóa | |

| 1562 | Chi phí thu mua hàng hóa | |

| 1567 | Hàng hóa bất động sản | |

| Tài khoản 157 | Hàng gửi đi bán | |

| Tài khoản 158 | Hàng hoá kho bảo thuế | |

| Tài khoản 161 | Chi sự nghiệp | |

| 1611 | Chi sự nghiệp năm trước | |

| 1612 | Chi sự nghiệp năm nay | |

| Tài khoản 171 | Giao dịch mua bán lại trái phiếu chính phủ | |

| Tài khoản 211 | Tài sản cố định hữu hình | |

| 2111 | Nhà cửa, vật kiến trúc | |

| 2112 | Máy móc, thiết bị | |

| 2113 | Phương tiện vận tải, truyền dẫn | |

| 2114 | Thiết bị, dụng cụ quản lý | |

| 2115 | Cây lâu năm, súc vật làm việc và cho sản phẩm | |

| 2118 | TSCĐ khác | |

| 212 | Tài sản cố định thuê tài chính | |

| 2121 | TSCĐ hữu hình thuê tài chính | |

| 2122 | TSCĐ vô hình thuê tài chính | |

| 213 | Tài sản cố định vô hình | |

| 2131 | Quyền sử dụng đất | |

| 2132 | Quyền phát hành | |

| 2133 | Bản quyền, bằng sáng chế | |

| 2134 | Nhãn hiệu, tên thương mại | |

| 2135 | Chương trình phần mềm | |

| 2136 | Giấy phép và giấy phép nhượng quyền | |

| 2138 | TSCĐ vô hình khác | |

| 214 | Hao mòn tài sản cố định | |

| 2141 | Hao mòn TSCĐ hữu hình | |

| 2142 | Hao mòn TSCĐ thuê tài chính | |

| 2143 | Hao mòn TSCĐ vô hình | |

| 2147 | Hao mòn bất động sản đầu tư | |

| 217 | Bất động sản đầu tư | |

| 221 | Đầu tư vào công ty con | |

| 222 | Đầu tư vào công ty liên doanh, liên kết | |

| 228 | Đầu tư khác | |

| 2281 | Đầu tư góp vốn vào đơn vị khác | |

| 2288 | Đầu tư khác | |

| 229 | Dự phòng tổn thất tài sản | |

| 2291 | Dự phòng giảm giá chứng khoán kinh doanh | |

| 2292 | Dự phòng tổn thất đầu tư vào đơn vị khác | |

| 2293 | Dự phòng phải thu khó đòi | |

| 2294 | Dự phòng giảm giá hàng tồn kho | |

| 241 | Xây dựng cơ bản dở dang | |

| 2411 | Mua sắm TSCĐ | |

| 2412 | Xây dựng cơ bản | |

| 2413 | Sửa chữa lớn TSCĐ | |

| 242 | Chi phí trả trước | |

| 243 | Tài sản thuế thu nhập hoãn lại | |

| 244 | Cầm cố, thế chấp, ký quỹ, ký cược | |

| 331 | Phải trả cho người bán | |

| 333 | Thuế và các khoản phải nộp Nhà nước | |

| 3331 | Thuế giá trị gia tăng phải nộp | |

| 33311 | Thuế GTGT đầu ra | |

| 33312 | Thuế GTGT hàng nhập khẩu | |

| 3332 | Thuế tiêu thụ đặc biệt | |

| 3333 | Thuế xuất, nhập khẩu | |

| 3334 | Thuế thu nhập doanh nghiệp | |

| 3335 | Thuế thu nhập cá nhân | |

| 3336 | Thuế tài nguyên | |

| 3337 | Thuế nhà đất, tiền thuê đất | |

| 3338 | Thuế bảo vệ môi trường và các loại thuế khác | |

| 33381 | Thuế bảo vệ môi trường | |

| 33382 | Các loại thuế khác | |

| 3339 | Phí, lệ phí và các khoản phải nộp khác | |

| 334 | Phải trả người lao động | |

| 3341 | Phải trả công nhân viên | |

| 2248 | Phải trả người lao động khác | |

| 335 | Chi phí phải trả | |

| 336 | Phải trả nội bộ | |

| 3361 | Phải trả nội bộ về vốn kinh doanh | |

| 3362 | Phải trả nội bộ về chênh lệch tỷ giá | |

| 3363 | Phải trả nội bộ về chi phí đi vay đủ điều kiện được vốn hoá | |

| 3368 | Phải trả nội bộ khác | |

| 337 | Thanh toán theo tiến độ kế hoạch hợp đồng xây dựng | |

| 338 | Phải trả, phải nộp khác | |

| 3381 | Tài sản thừa chờ giải quyết | |

| 3382 | Kinh phí công đoàn | |

| 3383 | Bảo hiểm xã hội | |

| 3384 | Bảo hiểm y tế | |

| 3385 | Phải trả về cổ phần hoá | |

| 3386 | Bảo hiểm thất nghiệp | |

| 3387 | Doanh thu chưa thực hiện | |

| 3388 | Phải trả, phải nộp khác | |

| 341 | Vay và nợ thuê tài chính | |

| 3411 | Các khoản đi vay | |

| 3412 | Nợ thuê tài chính | |

| 343 | Trái phiếu phát hành | |

| 3431 | Trái phiếu thường | |

| 34311 | Mệnh giá | |

| 34312 | Chiết khấu trái phiếu | |

| 34313 | Phụ trội trái phiếu | |

| 3432 | Trái phiếu chuyển đổi | |

| 344 | Nhận ký quỹ, ký cược | |

| 347 | Thuế thu nhập hoãn lại phải trả | |

| 352 | Dự phòng phải trả | |

| 3521 | Dự phòng bảo hành sản phẩm hàng hóa | |

| 3522 | Dự phòng bảo hành công trình xây dựng | |

| 3523 | Dự phòng tái cơ cấu doanh nghiệp | |

| 3524 | Dự phòng phải trả khác | |

| 353 | Quỹ khen thưởng phúc lợi | |

| 3531 | Quỹ khen thưởng | |

| 3532 | Quỹ phúc lợi | |

| 3533 | Quỹ phúc lợi đã hình thành TSCĐ | |

| 3534 | Quỹ thưởng ban quản lý điều hành công ty | |

| 356 | Quỹ phát triển khoa học và công nghệ | |

| 3561 | Quỹ phát triển khoa học và công nghệ | |

| 3562 | Quỹ phát triển khoa học và công nghệ đã hình thành TSCĐ | |

| 357 | Quỹ bình ổn giá | |

| 411 | Vốn đầu tư của chủ sở hữu | |

| 4111 | Vốn góp của chủ sở hữu | |

| 41111 | Cổ phiếu phổ thông có quyền biểu quyết | |

| 41112 | Cổ phiếu ưu đãi | |

| 4112 | Thặng dư vốn cổ phần | |

| 4113 | Quyền chọn chuyển đổi trái phiếu | |

| 4118 | Vốn khác | |

| 412 | Chênh lệch đánh giá lại tài sản | |

| 413 | Chênh lệch tỷ giá hối đoái | |

| 4131 | Chênh lệch tỷ giá do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ | |

| 4132 | Chênh lệch tỷ giá hối đoái trong giai đoạn trước hoạt động | |

| 414 | Quỹ đầu tư phát triển | |

| 417 | Quỹ hỗ trợ sắp xếp doanh nghiệp | |

| 418 | Các quỹ khác thuộc vốn chủ sở hữu | |

| 419 | Cổ phiếu quỹ | |

| 421 | Lợi nhuận sau thuế chưa phân phối | |

| 4211 | Lợi nhuận sau thuế chưa phân phối năm trước | |

| 4212 | Lợi nhuận sau thuế chưa phân phối năm nay | |

| 441 | Nguồn vốn đầu tư xây dựng cơ bản | |

| 461 | Nguồn kinh phí sự nghiệp | |

| 4611 | Nguồn kinh phí sự nghiệp năm trước | |

| 4612 | Nguồn kinh phí sự nghiệp năm nay | |

| 466 | Nguồn kinh phí đã hình thành TSCĐ | |

| 511 | Doanh thu bán hàng và cung cấp dịch vụ | |

| 5111 | Doanh thu bán hàng hóa | |

| 5112 | Doanh thu bán các thành phẩm | |

| 5113 | Doanh thu cung cấp dịch vụ | |

| 5114 | Doanh thu trợ cấp, trợ giá | |

| 5117 | Doanh thu kinh doanh bất động sản đầu tư | |

| 5118 | Doanh thu khác | |

| 515 | Doanh thu hoạt động tài chính | |

| 521 | Các khoản giảm trừ doanh thu | |

| 5211 | Chiết khấu thương mại | |

| 5212 | Hàng bán bị trả lại | |

| 5213 | Giảm giá hàng bán | |

| 611 | Mua hàng | |

| 6111 | Mua nguyên liệu, vật liệu | |

| 6112 | Mua hàng hóa | |

| 621 | Chi phí nguyên liệu, vật liệu trực tiếp | |

| 622 | Chi phí nhân công trực tiếp | |

| 623 | Chi phí sử dụng máy thi công | |

| 6231 | Chi phí nhân công | |

| 6232 | Chi phí nguyên, vật liệu | |

| 6233 | Chi phí dụng cụ sản xuất | |

| 6234 | Chi phí khấu hao máy thi công | |

| 6237 | Chi phí dịch vụ mua ngoài | |

| 6238 | Chi phí bằng tiền khác | |

| 627 | Chi phí sản xuất chung | |

| 6271 | Chi phí nhân viên phân xưởng | |

| 6272 | Chi phí nguyên, vật liệu | |

| 6273 | Chi phí dụng cụ sản xuất | |

| 6274 | Chi phí khấu hao TSCĐ | |

| 6277 | Chi phí dịch vụ mua ngoài | |

| 6278 | Chi phí bằng tiền khác | |

| 631 | Giá thành sản xuất | |

| 632 | Giá vốn hàng bán | |

| 635 | Chi phí tài chính | |

| 641 | Chi phí bán hàng | |

| 6411 | Chi phí nhân viên | |

| 6412 | Chi phí nguyên vật liệu, bao bì | |

| 6413 | Chi phí dụng cụ, đồ dùng | |

| 6414 | Chi phí khấu hao TSCĐ | |

| 6415 | Chi phí bảo hành | |

| 6417 | Chi phí dịch vụ mua ngoài | |

| 6418 | Chi phí bằng tiền khác | |

| 642 | Chi phí quản lý doanh nghiệp | |

| 6421 | Chi phí nhân viên quản lý | |

| 6422 | Chi phí vật liệu quản lý | |

| 6423 | Chi phí đồ dùng văn phòng | |

| 6424 | Chi phí khấu hao TSCĐ | |

| 6425 | Thuế, phí và lệ phí | |

| 6426 | Chi phí dự phòng | |

| 6427 | Chi phí dịch vụ mua ngoài | |

| 6428 | Chi phí bằng tiền khác | |

| 711 | Thu nhập khác | |

| 811 | Chi phí khác | |

| 821 | Chi phí thuế thu nhập doanh nghiệp | |

| 8211 | Chi phí thuế TNDN hiện hành | |

| 8212 | Chi phí thuế TNDN hoãn lại | |

| 911 | Xác định kết quả kinh doanh | |

Tham khảo: Những điều cần biết về nghiệp vụ kế toán kho và chứng từ sổ sách

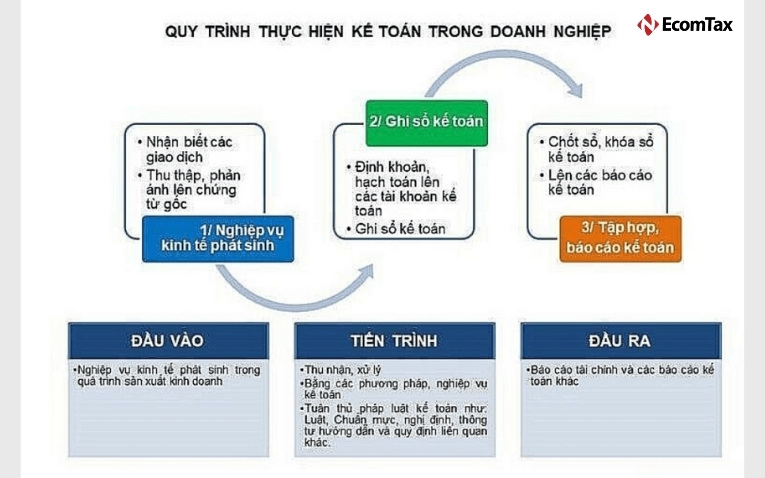

3. Quy trình lập bảng nghiệp vụ kế toán

Bảng nghiệp vụ kế toán là bảng thống kê các hoạt động tài chính, kinh tế của doanh nghiệp trong 1 kỳ kế toán: số chứng từ, tài khoản nợ, tài khoản có, nội dung, số tiền.

Đọc thêm: Cách hạch toán nghiệp vụ bán hàng trên Excel cho mọi kế toán

Quy trình lập bảng nghiệp vụ kế toán gồm các bước:

Bước 1: Tổng hợp các nghiệp vụ phát sinh trong kỳ kế toán: giao dịch mua bán, nhận nợ, thanh lý tài sản, thu chi, trả nợ, khấu hao, trích lập dự phòng, quyết toán,...

Bước 2: Lập chứng từ gốc cho nghiệp vụ phát sinh. Các nghiệp vụ hóa đơn, phiếu thu, phiếu chi, biên lai, phiếu xuất kho, phiếu nhập kho, báo cáo, ...

Bước 3: Kiểm tra tính hợp lệ, pháp lý của các chứng từ gốc chính xác các thông tin ngày tháng, nội dung, số tiền, số hiệu, chữ ký, dấu mộc,...

Bước 4: Kế toán viên sẽ ghi sổ sách kế toán theo phương pháp nhật ký chung hoặc nhật ký phụ: xác định tài khoản nợ và tài khoản có, ghi sổ nhật ký, định khoản bút toán, ghi sổ cái, ghi sổ chi tiết.

Bước 5: Sắp xếp và phân loại các chứng từ kế toán theo thứ tự thời gian, nội dung, số hiệu, tài khoản.

Bước 6: Thực hiện bút toán cuối kỳ và bút toán kết chuyển. Đây là giai đoạn tính toán và ghi nhận khoản phải thu, phải trả, doanh thu trả trước, chi phí trả trước, chi phí phân bổ, doanh thu hoạt động, lãi vay, lỗ vay, thuế TNDN, chi phí hoạt động, lợi nhuận sau thuế của doanh nghiệp.

Bước 7: Khóa sổ và xác định số dư cuối kỳ. Khi xác định số dư, cần kiểm tra lại cộng dồn số dư đầu kỳ và số phát sinh trong kỳ, sau đó trừ đi số phát sinh ngược chiều, đối chiếu số dư của sổ cái và sổ chi tiết có khớp hay không.

Bước 8: Lập bảng cân đối số phát sinh theo mẫu quy định, điền số dư đầu kỳ, số phát sinh nợ - có, số dư cuối kỳ của các tài khoản, tổng số phát sinh nợ và có.

Bước 9: Lập báo cáo tài chính kết quả hoạt động kinh doanh, báo cáo thay đổi vốn chủ sở hữu, báo cáo lưu chuyển tiền tệ, bảng cân đối kế toán.

Trên đây là bài viết chia sẻ 5 điều cần biết về bảng nghiệp vụ kế toán cho tài chính doanh nghiệp. Cảm ơn các bạn đã đọc!

- Các thông tin giải đáp và tư vấn ở trên được chúng tôi cung cấp cho khách hàng của EcomTax. Nếu quý khách có bất kỳ câu hỏi nào hay cần hỗ trợ, vui lòng liên hệ qua email: contact@nhanh.vn

- Nội dung bài viết này chỉ nhằm mục đích tham khảo thông tin;

- Xin lưu ý các điều khoản được đề cập có thể đã hết hiệu lực tại thời điểm bạn đang đọc.

ECOMTAX - ĐẠI LÝ THUẾ UY TÍN

TUÂN THỦ, TẬN TÂM, TỐI ƯU

Dịch vụ kế toán, thuế cho TMĐT

Dùng thử miễn phí