Từ năm 2025, quy định về thuế và lệ phí áp dụng cho hộ kinh doanh tiếp tục có những điểm điều chỉnh đáng chú ý, đặc biệt là liên quan đến tờ khai lệ phí môn bài. Tuy nhiên, tôi nhận thấy rất nhiều hộ kinh doanh - nhất là các mô hình kinh doanh nhỏ, online vẫn chưa nắm rõ mình có phải lập tờ khai hay không.

Trong bài viết này, tôi sẽ giúp bạn hiểu chính xác hộ kinh doanh có cần nộp tờ khai lệ phí môn bài không, những ai được miễn và đâu là cách làm đúng luật để tránh rủi ro về sau.

Hiện tại, pháp luật về thuế chưa có quy định chính xác giải thích lệ phí môn bài là gì:

Tuy nhiên, tại Nghị định 139/2016/NĐ-CP có quy định về những đối tượng nộp thuế môn bài. Theo đó, căn cứ quy định tại Nghị định 139/2016/NĐ-CP có thể hiểu thuế môn bài và tờ khai lệ phí môn bài như sau:

Lệ phí môn bài là một khoản thu mang tính cố định mà cá nhân và doanh nghiệp có hoạt động sản xuất kinh doanh cá thể bắt buộc phải đóng định kỳ hằng năm để có thể hoạt động kinh doanh. Mức thuế mà doanh nghiệp phải nộp sẽ dựa trên vốn điều lệ được ghi trên giấy phép kinh doanh hoặc doanh thu trước đó.

Thuế môn bài

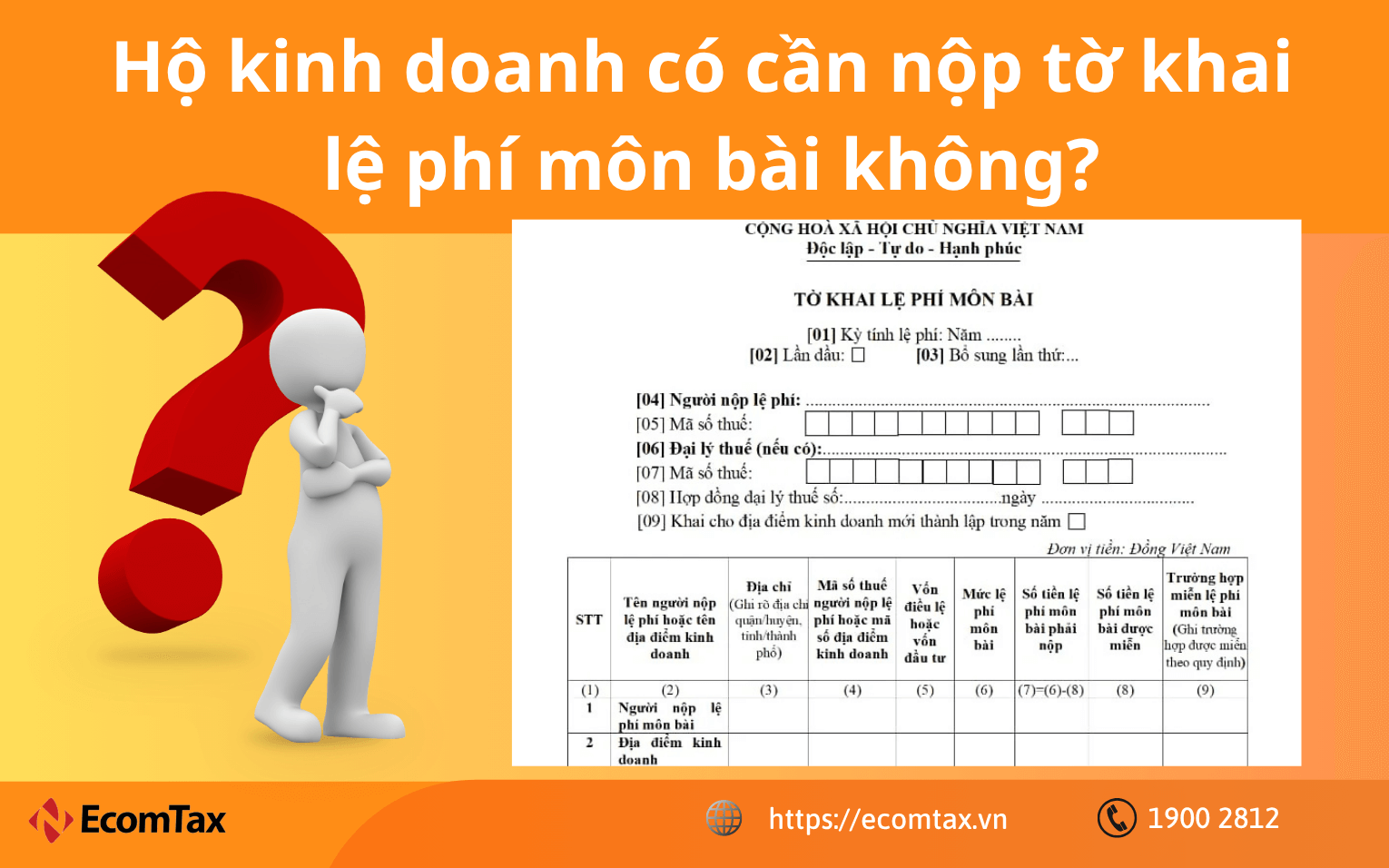

Tờ khai lệ phí môn bài hay còn gọi chính xác hơn là tờ khai thuế môn bài là một trong những biểu mẫu quan trọng trong hệ thống kê khai thuế tại Việt Nam. Đây là văn bản mà doanh nghiệp, tổ chức, cá nhân có hoạt động sản xuất, kinh doanh hợp pháp cần nộp cho cơ quan thuế dựa trên số vốn điều lệ đã đăng ký của doanh nghiệp. Căn cứ vào những thông tin trong tờ khai, cơ quan thuế sẽ xác định lệ phí môn bài phải đóng mỗi năm.

2. Hộ kinh doanh có phải nộp tờ khai lệ phí môn bài không?

Sau khi đã hiểu rõ tờ khai lệ phí môn bài là gì và ai là người có nghĩa vụ lập tờ khai, câu hỏi phổ biến mà tôi thường được khách hàng hỏi khi tư vấn là: “Hộ kinh doanh có phải nộp tờ khai lệ phí môn bài không?”. Để trả lời rõ ràng, dễ hiểu và không gây nhầm lẫn, chúng ta cần đi từ quy định pháp luật đến thực tiễn áp dụng.

Theo khoản 1 Điều 10 Nghị định 126/2020/NĐ-CP và hướng dẫn từ Thông tư 80/2021/TT-BTC, kể từ năm 2022, hộ kinh doanh và cá nhân kinh doanh không còn phải nộp tờ khai lệ phí môn bài hàng năm như trước - một điểm thay đổi quan trọng so với các giai đoạn trước, nơi nhiều hộ kinh doanh từng phải chủ động lập và nộp tờ khai.

Điều 10. Thời hạn nộp hồ sơ khai thuế của các khoản thu về đất, lệ phí môn bài, lệ phí trước bạ, tiền cấp quyền và các khoản thu khác theo pháp luật quản lý, sử dụng tài sản công Người nộp thuế thực hiện quy định về thời hạn nộp hồ sơ khai thuế theo quy định tại Điều 44 Luật Quản lý thuế. Đối với thời hạn nộp hồ sơ khai của các khoản thu về đất, lệ phí môn bài, lệ phí trước bạ, tiền cấp quyền và các khoản thu khác theo pháp luật quản lý, sử dụng tài sản công theo quy định tại khoản 5 Điều 44 Luật Quản lý thuế được thực hiện như sau: 1. Lệ phí môn bài a) Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh. Trường hợp trong năm có thay đổi về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi. b) Hộ kinh doanh, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho người nộp lệ phí môn bài thực hiện theo quy định tại Điều 13 Nghị định này.

Thông tư 80/2021/TT-BTC

c) Lệ phí môn bài: Người nộp lệ phí môn bài thuộc các trường hợp được miễn lệ phí môn bài theo quy định tại Điều 3 Nghị định số 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ quy định về lệ phí môn bài, Khoản 1 Điều 1 Nghị định số 22/2020/NĐ-CP ngày 24/02/2020 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ quy định về lệ phí môn bài.

Như vậy, từ năm 2025, hộ kinh doanh không cần nộp hồ sơ khai lệ phí môn bài. Thay vào đó, cơ quan thuế sẽ dựa trên dữ liệu đăng ký thuế và hồ sơ khai thuế hiện có để xác định mức lệ phí môn bài phải nộp, sau đó gửi thông báo trực tiếp đến người nộp thuế.

Nếu bạn là hộ kinh doanh mới đăng ký, chưa rõ có thuộc diện kê khai hay không, hãy để Ecomtax.vn hỗ trợ bạn kiểm tra & nộp tờ khai đúng hạn, đúng quy định - tránh bị phạt vì nộp sai hoặc chậm.

3. Hộ kinh doanh có phải nộp lệ phí môn bài không?

Theo quy định tại Điều 2, Nghị định 139/2016/NĐ-CP đã quy định về người nộp lệ phí như sau:

Điều 2. Người nộp lệ phí môn bài Người nộp lệ phí môn bài là tổ chức, cá nhân hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, trừ trường hợp quy định tại Điều 3 Nghị định này, bao gồm: 1. Doanh nghiệp được thành lập theo quy định của pháp luật. 2. Tổ chức được thành lập theo Luật hợp tác xã. 3. Đơn vị sự nghiệp được thành lập theo quy định của pháp luật. 4. Tổ chức kinh tế của tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội, tổ chức xã hội - nghề nghiệp, đơn vị vũ trang nhân dân. 5. Tổ chức khác hoạt động sản xuất, kinh doanh. 6. Chi nhánh, văn phòng đại diện và địa điểm kinh doanh của các tổ chức quy định tại các khoản 1, 2, 3, 4 và 5 Điều này (nếu có). 7. Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh.

Như vậy, theo những quy định của pháp luật hộ kinh doanh vẫn phải thực hiện nghĩa vụ nộp lệ phí môn bài (hay còn gọi là thuế môn bài) theo quy định của pháp luật.

Lệ phí môn bài là một khoản thuế bắt buộc với tổ chức, cá nhân có hoạt động sản xuất kinh doanh. Đối với hộ kinh doanh, việc nộp lệ phí môn bài còn tùy thuộc vào doanh thu và hình thức đăng ký. Nếu bạn chưa rõ cách xác định mức thuế phải đóng, hãy tham khảo ngay cách tính thuế hộ kinh doanh cá nhân mới nhất để hiểu rõ hơn và tránh sai sót khi kê khai.

3.1. Mức đóng lệ phí môn bài

Theo quy định tại Điều 4, Nghị định 139/2016/NĐ-CP

Điều 4. Mức thu lệ phí môn bài 1. Mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau: a) Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm; b) Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm; c) Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1.000.000 đồng/năm. Mức thu lệ phí môn bài đối với tổ chức quy định tại điểm a và điểm b khoản này căn cứ vào vốn điều lệ ghi trong giấy chứng nhận đăng ký kinh doanh; trường hợp không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư. 2. Mức thu lệ phí môn bài đối với cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau: a) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm; b) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm; c) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm. 3. Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình sản xuất, kinh doanh hoặc mới thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian của 6 tháng đầu năm thì nộp mức lệ phí môn bài cả năm; nếu thành lập, được cấp đăng ký thuế và mã số thuế, mã số doanh nghiệp trong thời gian 6 tháng cuối năm thì nộp 50% mức lệ phí môn bài cả năm. Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình sản xuất, kinh doanh nhưng không kê khai lệ phí môn bài thì phải nộp mức lệ phí môn bài cả năm, không phân biệt thời điểm phát hiện là của 6 tháng đầu năm hay 6 tháng cuối năm. 4. Tổ chức quy định tại các điểm a, b khoản 1 Điều này có thay đổi vốn điều lệ hoặc vốn đầu tư thì căn cứ để xác định mức thu lệ phí môn bài là vốn điều lệ hoặc vốn đầu tư của năm trước liền kề năm tính lệ phí môn bài. Trường hợp vốn điều lệ hoặc vốn đầu tư được ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký đầu tư bằng ngoại tệ thì quy đổi ra tiền đồng Việt Nam để làm căn cứ xác định mức lệ phí môn bài theo tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp lệ phí môn bài mở tài khoản tại thời điểm người nộp lệ phí môn bài nộp tiền vào ngân sách nhà nước. 5. Cá nhân, nhóm cá nhân, hộ gia đình quy định tại khoản 2 Điều này có thay đổi doanh thu thì căn cứ để xác định mức thu lệ phí môn bài là doanh thu của năm trước liền kề năm tính lệ phí môn bài.

Mức thu lệ phí môn bài 2025 được quy định như sau:

* Mức thu áp dụng tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ:

STT

Căn cứ thu

Mức thu

1

Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng

3.000.000 đồng/năm

2

Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống

2.000.000 đồng/năm

3

Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác

1.000.000 đồng/năm

Mức đóng lệ phí môn bài

Lưu ý về cách xác định mức lệ phí môn bài đối với doanh nghiệp và tổ chức:

Căn cứ xác định mức thu: Mức lệ phí môn bài được xác định dựa trên vốn điều lệ ghi trong Giấy chứng nhận đăng ký doanh nghiệp, đăng ký kinh doanh hoặc điều lệ của hợp tác xã. Trường hợp doanh nghiệp không có vốn điều lệ thì sẽ căn cứ vào vốn đầu tư được ghi trong Giấy chứng nhận đăng ký đầu tư hoặc văn bản quyết định chủ trương đầu tư.

Khi có thay đổi vốn: Nếu doanh nghiệp có sự thay đổi về vốn điều lệ hoặc vốn đầu tư, mức lệ phí môn bài sẽ được xác định dựa trên số vốn của năm trước liền kề với năm tính lệ phí.

Trường hợp vốn bằng ngoại tệ: Nếu vốn điều lệ hoặc vốn đầu tư được ghi bằng ngoại tệ, doanh nghiệp cần quy đổi sang tiền đồng Việt Nam theo tỷ giá mua vào của ngân hàng thương mại hoặc tổ chức tín dụng nơi doanh nghiệp mở tài khoản. Tỷ giá được áp dụng là tại thời điểm nộp lệ phí môn bài vào ngân sách nhà nước.

* Mức thu áp dụng với cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:

Doanh thu/năm

Mức lệ phí/năm

Trên 500 triệu đồng

1.000.000 đồng

Trên 300 triệu đến 500 triệu

500.000 đồng

Trên 100 triệu đến 300 triệu

300.000 đồng

Dưới 100 triệu

Miễn lệ phí

Lưu ý quan trọng về mức thu lệ phí môn bài (Điều 4 Nghị định 139/2016/NĐ-CP (sửa đổi, bổ sung tại Nghị định 22/2020/NĐ-CP) và Điều 4 Thông tư 302/2016/TT-BTC (sửa đổi, bổ sung tại Thông tư 65/2020/TT-BTC))

Đối với hộ kinh doanh, cá nhân và nhóm cá nhân: Mức lệ phí môn bài được xác định dựa trên doanh thu bình quân năm, theo quy định hướng dẫn cụ thể từ Bộ Tài chính. Việc kê khai doanh thu cần trung thực, chính xác để tránh các rủi ro về pháp lý và số tiền phải nộp không đúng thực tế.

Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh: Sau thời gian được miễn lệ phí môn bài 3 năm đầu tiên, đến năm thứ tư, doanh nghiệp sẽ phải nộp lệ phí môn bài như sau:

Nếu kết thúc thời gian miễn trong 6 tháng đầu năm → nộp đủ mức lệ phí môn bài cả năm.

Nếu kết thúc trong 6 tháng cuối năm → chỉ nộp 50% mức lệ phí môn bài.

Đối với hộ kinh doanh, cá nhân, nhóm cá nhân đã giải thể và hoạt động trở lại:

Nếu quay lại hoạt động trong 6 tháng đầu năm → nộp toàn bộ mức lệ phí môn bài cả năm.

Nếu quay lại hoạt động trong 6 tháng cuối năm → nộp 50% mức lệ phí môn bài.

3.2. Thời hạn nộp lệ phí môn bài

Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01/2025

Theo quy định tại khoản 9 Điều 18 Nghị định 126/2020/NĐ-CP như sau:

9. Lệ phí môn bài: a) Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm. b) Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau: b.1) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 7 năm kết thúc thời gian miễn. b.2) Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm liền kề năm kết thúc thời gian miễn. c) Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau: c.1) Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30 tháng 7 năm ra hoạt động. c.2) Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30 tháng 01 năm liền kề năm ra hoạt động.

Như vậy, theo quy định nêu trên thời hạn nộp thuế môn bài năm 2025 chậm nhất là ngày 30/01/2025.

3.3. Trường hợp miễn thuế môn bài năm 2025

Căn cứ theo Điều 3 Nghị định 139/2016/NĐ-CP (được sửa đổi, bổ sung bởi khoản 1 Điều 1 Nghị định 22/2020/NĐ-CP), quy định như sau:

Điều 3. Miễn lệ phí môn bài Các trường hợp được miễn lệ phí môn bài, gồm: 1. Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống. 2. Cá nhân, nhóm cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh không thường xuyên; không có địa điểm cố định theo hướng dẫn của Bộ Tài chính. 3. Cá nhân, nhóm cá nhân, hộ gia đình sản xuất muối. 4. Tổ chức, cá nhân, nhóm cá nhân, hộ gia đình nuôi trồng, đánh bắt thủy, hải sản và dịch vụ hậu cần nghề cá. 5. Điểm bưu điện văn hóa xã; cơ quan báo chí (báo in, báo nói, báo hình, báo điện tử). 6. Chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã hoạt động dịch vụ kỹ thuật trực tiếp phục vụ sản xuất nông nghiệp. 7. Quỹ tín dụng nhân dân xã; hợp tác xã chuyên kinh doanh dịch vụ phục vụ sản xuất nông nghiệp; chi nhánh, văn phòng đại diện, địa điểm kinh doanh của hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại địa bàn miền núi. Địa bàn miền núi được xác định theo quy định của Ủy ban Dân tộc.

Theo quy định hiện hành, hộ gia đình, cá nhân, nhóm cá nhân kinh doanh sẽ được miễn lệ phí môn bài trong năm đầu tiên thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh tính từ ngày 01/01 đến hết ngày 31/12. Cụ thể:

Tổ chức mới thành lập, được cấp mã số thuế hoặc mã số doanh nghiệp lần đầu, sẽ được miễn lệ phí môn bài trong năm đó.

Hộ kinh doanh, cá nhân, nhóm cá nhân lần đầu ra kinh doanh cũng thuộc diện được miễn.

Trong thời gian được miễn, nếu các đối tượng trên thành lập thêm chi nhánh, văn phòng đại diện hoặc địa điểm kinh doanh, thì các đơn vị phụ thuộc này cũng được miễn lệ phí môn bài trong cùng khoảng thời gian.

Trường hợp miễn thuế môn bài năm 2025

Như vậy, dù hộ kinh doanh không cần nộp tờ khai lệ phí môn bài, hộ kinh doanh vẫn phải nộp lệ phí môn bài hàng năm, trừ khi thuộc các trường hợp được miễn. Nắm chắc điều này sẽ giúp bạn chủ động hơn trong việc lập kế hoạch tài chính, tuân thủ đúng nghĩa vụ pháp lý và tránh được các khoản phạt không đáng có.

Nhiều hộ kinh doanh bị mất quyền miễn thuế vì kê khai sai hoặc không đúng thời điểm. Đừng để mình rơi vào trường hợp đó, hãy để Ecomtax kiểm tra xác định đúng điều kiện miễn/giảm và kê khai trọn gói cho bạn.

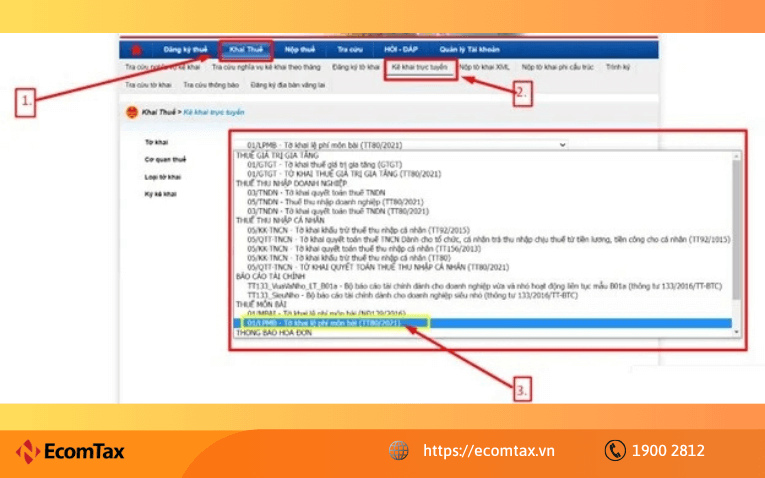

4. Hướng dẫn nộp tờ khai lệ phí môn bài 2025

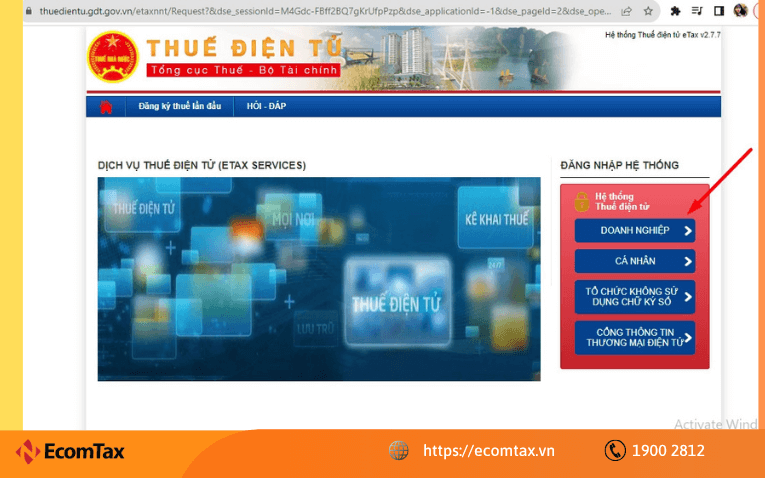

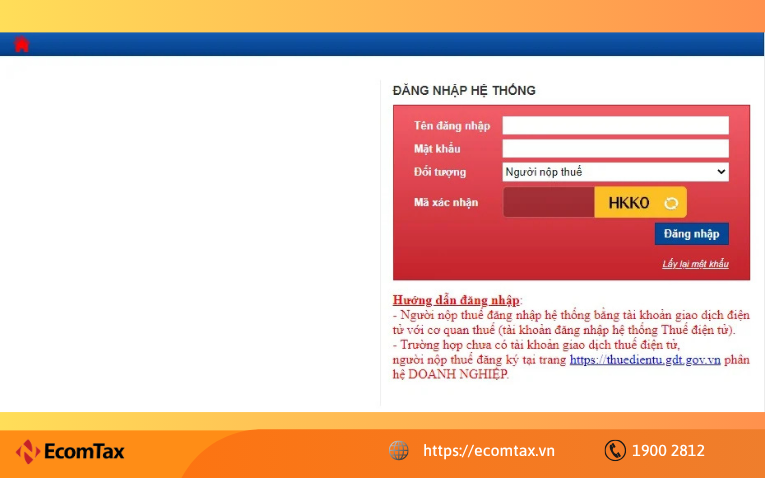

Hiện nay, bạn có thể nộp tờ khai lệ phí môn bài theo hình thức qua cổng thông tin điện tử của Tổng cục Thuế. Dưới đây là hướng dẫn cụ thể:

Bước 4: Chọn “Khai thuế” > “Kê khai trực tuyến” > Chọn Tờ khai "01/LPMB - Tờ khai lệ phí môn bài (TT80/2021)" > Kiểm tra Loại tờ khai xem là Chính thức hay Bổ sung > Kiểm tra năm kê khai (Lựa chọn đúng năm muốn kê khai) > Tiếp tục

Bước 4: Hướng dẫn nộp tờ khai lệ phí môn bài 2025

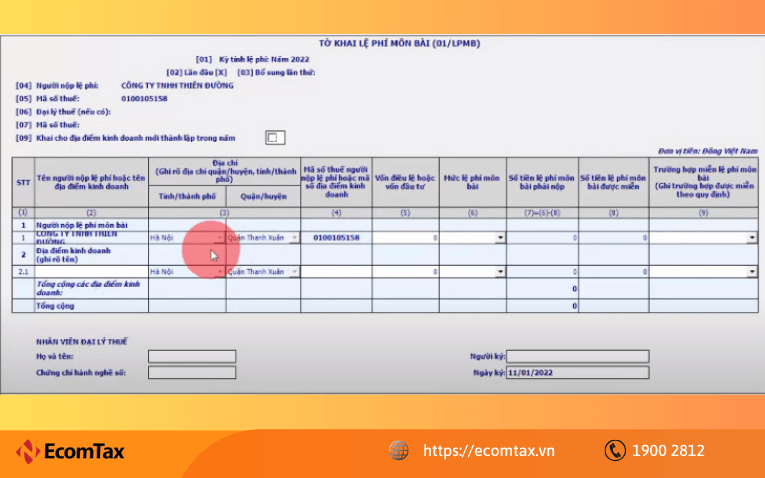

Bước 5: Kê khai trực tiếp trên Tờ khai.

Bước 6: Nộp tờ khai: Sau khi kê khai xong, chọn “Hoàn thành kê khai” > Ký số và nộp tờ khai.

Cách ghi Tờ khai lệ phí môn bài

Chỉ tiêu [01]: Kê khai năm tính lệ phí môn bài.

Chỉ tiêu [02]: Chỉ tích chọn đối với lần đầu kê khai.

Chỉ tiêu [03]: Chỉ tích chọn đối với trường hợp người nộp lệ phí đã nộp tờ khai nhưng sau đó có thay đổi thông tin về nghĩa vụ kê khai (thay đổi vốn điều lệ hoặc mở chi nhánh, địa điểm kinh doanh mới) và thực hiện kê khai lại thông tin thuộc kỳ tính lệ phí đã kê khai.

Lưu ý:

Chỉ tiêu [02] và [03]: Người nộp thuế chỉ được chọn một trong hai, không được đồng thời đánh dấu cả hai chỉ tiêu này.

Chỉ tiêu [04] và [05]: Kê khai theo đúng thông tin đã đăng ký thuế của người nộp thuế.

Chỉ tiêu [06] đến [08]: Chỉ kê khai nếu có sử dụng thông tin của đại lý thuế (nếu có).

Chỉ tiêu [09]: Chỉ tích chọn khi người nộp lệ phí môn bài đã kê khai trước đó, sau đó thành lập thêm địa điểm kinh doanh mới.

Lưu ý: Hãy “Tra cứu” lại để xem trạng thái nộp tờ khai thành công hay chưa.

Nộp tờ khai lệ phí môn bài tuy không phức tạp, nhưng nếu không hiểu đúng hoàn cảnh áp dụng, bạn rất dễ mất tiền hoặc bị phạt không đáng có. Trong vai trò là người đồng hành cùng nhiều hộ kinh doanh trong suốt quá trình khởi sự và vận hành, tôi luôn khuyên bạn nên chủ động tra cứu chính sách mới hoặc tham khảo ý kiến chuyên viên thuế để tránh những hiểu nhầm đáng tiếc.

Hiện nay, việc nộp tờ khai lệ phí môn bài có thể thực hiện nhanh chóng thông qua hình thức nộp thuế điện tử. Nếu bạn chưa từng thao tác, xem ngay 7 bước nộp thuế điện tử online đúng quy định và dễ hiểu để thực hiện chính xác, tiết kiệm thời gian.

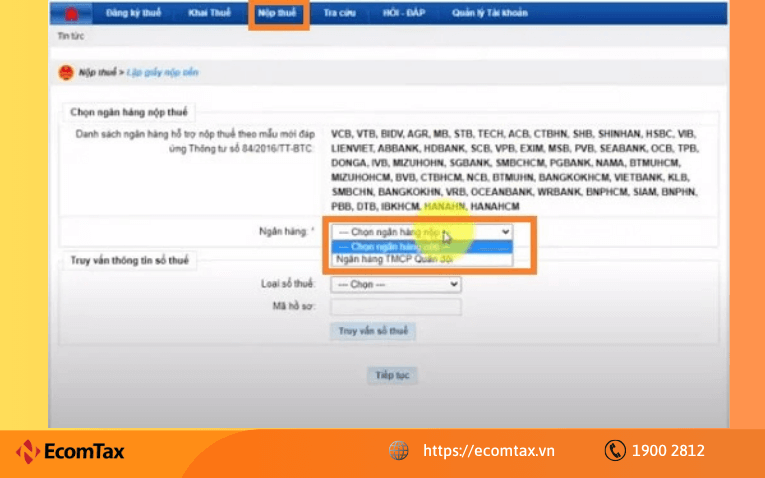

5. Hướng dẫn nộp lệ phí môn bài 2025

Hiện tại, có thể nộp lệ phí môn bài theo hình thức online như sau:

Bước 3: Chọn “Nộp thuế” > Chọn ngân hàng cần nộp tiền thuế môn bài > Tiếp tục

Bước 3: Hướng dẫn nộp lệ phí môn bài 2025

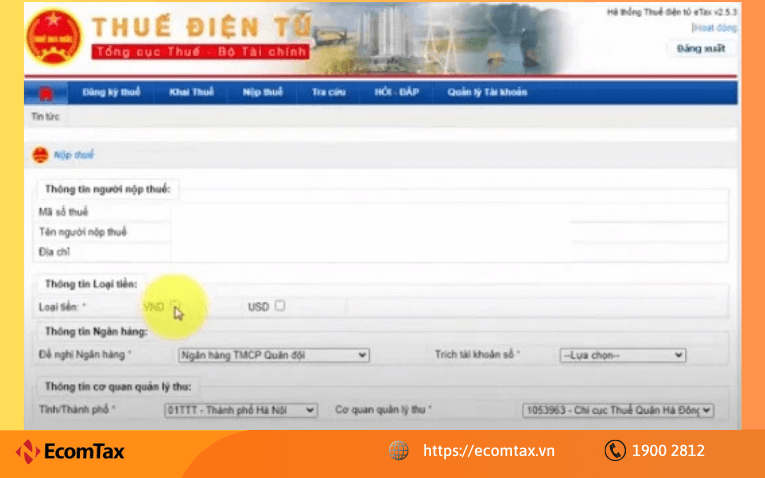

Bước 4: Điền tờ khai thông tin nộp thuế môn bài 2024

Bước 4: Hướng dẫn nộp lệ phí môn bài 2025

Một số lưu ý:

Loại tiền: Chọn đơn vị tiền tệ là VND (Việt Nam Đồng).

Trích từ tài khoản số: Lựa chọn số tài khoản ngân hàng bạn đã liên kết ở bước 3 để thực hiện trích nộp tiền vào ngân sách nhà nước.

Thông tin cơ quan quản lý thu: Hệ thống sẽ tự động hiển thị cơ quan thuế quản lý hộ kinh doanh theo mã số thuế đã đăng nhập, bạn không cần chỉnh sửa thêm.

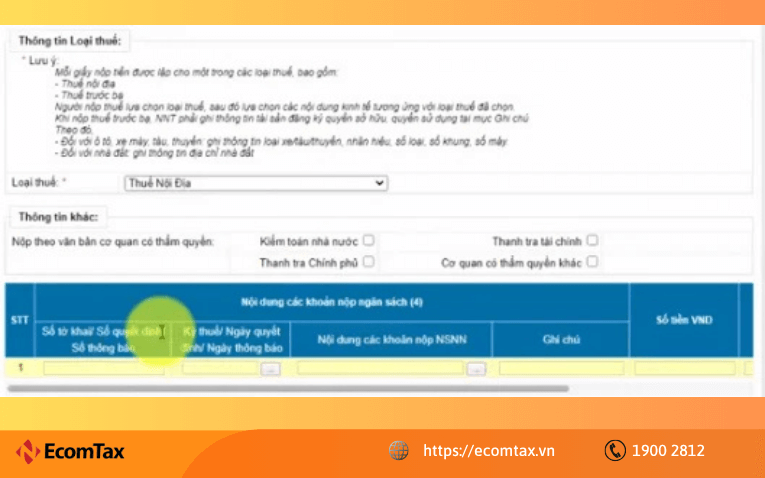

Loại thuế: Tại mục Loại thuế, kéo xuống và chọn “Thuế Nội địa” để hệ thống xác định đúng khoản lệ phí môn bài cần nộp.

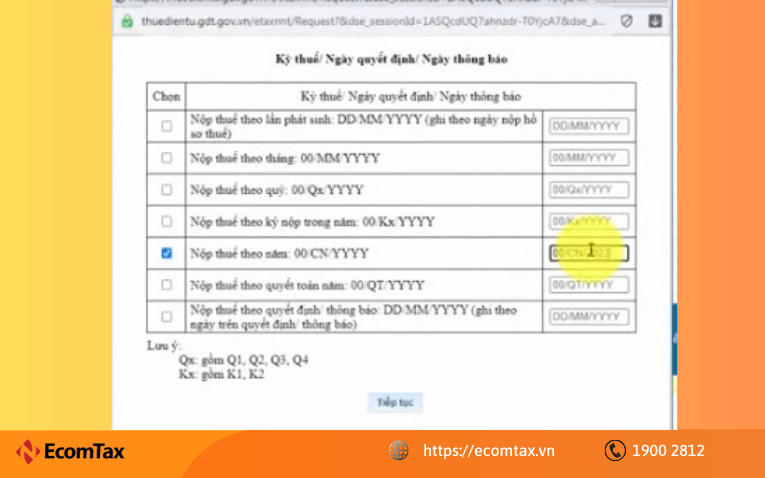

Bước 5: Trong mục “Các loại thuế khác”, chọn “Lựa chọn” > Tờ khai (Số quyết định, thông báo chưa có nên sẽ nộp theo Tờ khai) => Chọn “Tờ khai” > Sau đó, kéo xuống mục “Thuế Môn bài” → chọn tờ khai “01/LPMB - Tờ khai lệ phí môn bài (TT80/2021)”. > Tại phần “Kỳ tính thuế/Ngày quyết định/Ngày thông báo”, hãy chọn hình thức “Nộp thuế theo năm” và nhập theo định dạng: 00/CN/năm. Ví dụ: nếu bạn khai cho năm 2025, hãy nhập 00/CN/2025 vào ô tương ứng.

Bước 5: Hướng dẫn nộp lệ phí môn bài 2025Bước 5: Hướng dẫn nộp lệ phí môn bài 2025

Ở mục "Nội dung các khoản nộp NSNN", bạn thực hiện như sau:

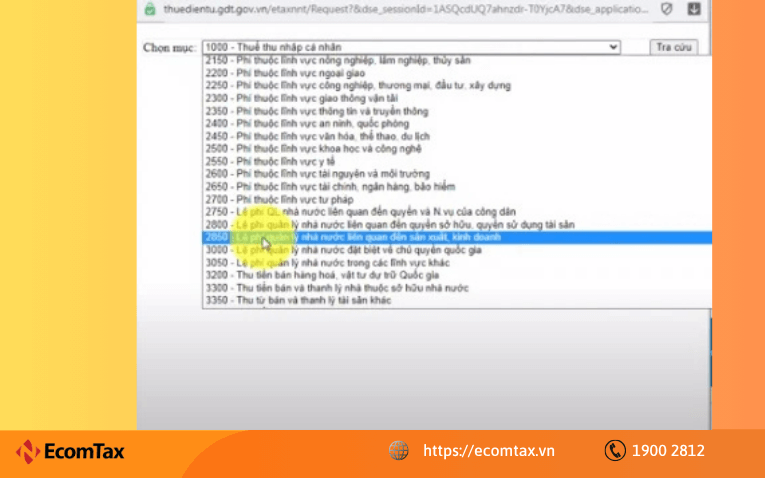

Tại mục Nội dung các khoản nộp NSNN, chọn 2850 - Lệ phí quản lý nhà nước liên quan đến sản xuất, kinh doanh > Nhấn [Tra cứu] để hệ thống hiển thị danh sách Tiểu mục tương ứng > Tại đây, chọn Tiểu mục lệ phí môn bài phù hợp với mức doanh thu/năm của bạn.

Bước 5: Hướng dẫn nộp lệ phí môn bài 2025

Ví dụ: Nếu thuộc bậc 2 (doanh thu trên 500 triệu đồng/năm), thì nhập số tiền phải nộp là 2.000.000 đồng vào ô tương ứng > Ở ô “Ghi chú”, bạn nên điền rõ: "Nộp tiền lệ phí môn bài năm 2025" để dễ tra soát sau này.

Khi nộp tờ khai lệ phí môn bài, hộ kinh doanh cần chuẩn bị đầy đủ chứng từ, sổ sách liên quan đến hoạt động sản xuất kinh doanh. Bạn có thể tham khảo thêm những điều cần biết về nghiệp vụ kế toán kho và chứng từ sổ sách để đảm bảo hồ sơ đúng chuẩn, không bị xử phạt.

Bước 6: Nhấn [Hoàn thành], kiểm tra kỹ toàn bộ thông tin một lần nữa, sau đó chọn “Ký và nộp”.

Bước 7: Sau khi ký và nộp thành công, bạn có thể tra cứu lại tình trạng nộp lệ phí môn bài như sau:

Trên thanh menu, chọn [Nộp thuế] → [Tra cứu giấy nộp tiền] và tiến hành tra cứu theo ngày lập giấy nộp tiền (tức ngày nộp).

Kết quả trả về sẽ giúp bạn kiểm tra chắc chắn rằng khoản lệ phí môn bài đã được ghi nhận, tránh phát sinh sai sót hoặc truy thu về sau.

Nộp lệ phí môn bài tuy không nhiều tiền, nhưng lại là thủ tục thể hiện sự tuân thủ pháp lý với Nhà nước. Chỉ một sơ suất nhỏ cũng có thể khiến bạn bị xếp vào diện vi phạm thuế không đáng có.

Kê khai lệ phí môn bài có thể đơn giản, nhưng nếu không hiểu rõ, hậu quả lại không nhỏ. Tôi hy vọng phần chia sẻ trên đã giúp bạn hiểu rõ hơn về việc hộ kinh doanh có cần nộp tờ khai lệ phí môn bài hay không. Thuế không phải là gánh nặng nếu bạn nắm rõ quy định. Hãy chủ động cập nhật và thực hiện đúng nghĩa vụ để hoạt động kinh doanh ổn định, bền vững.